아직도 결론이 나지 않은 금융투자소득세(금투세) 시행되면 달라지는 점에 대해 알아보도록 하자.

금융투자소득세란

금융투자소득세 (금투세)는 투자금을 잃을 가능성이 있는 금융상품, 즉 주식, 채권, 펀드, 파생상품 등을 매매하여 덩은 소득에 매기는 세금을 말한다. 수익이 일정 금액을 넘으면 초과한 소득에 지방세 포함 22% 또는 27.5%의 세율로 세금을 매긴다.

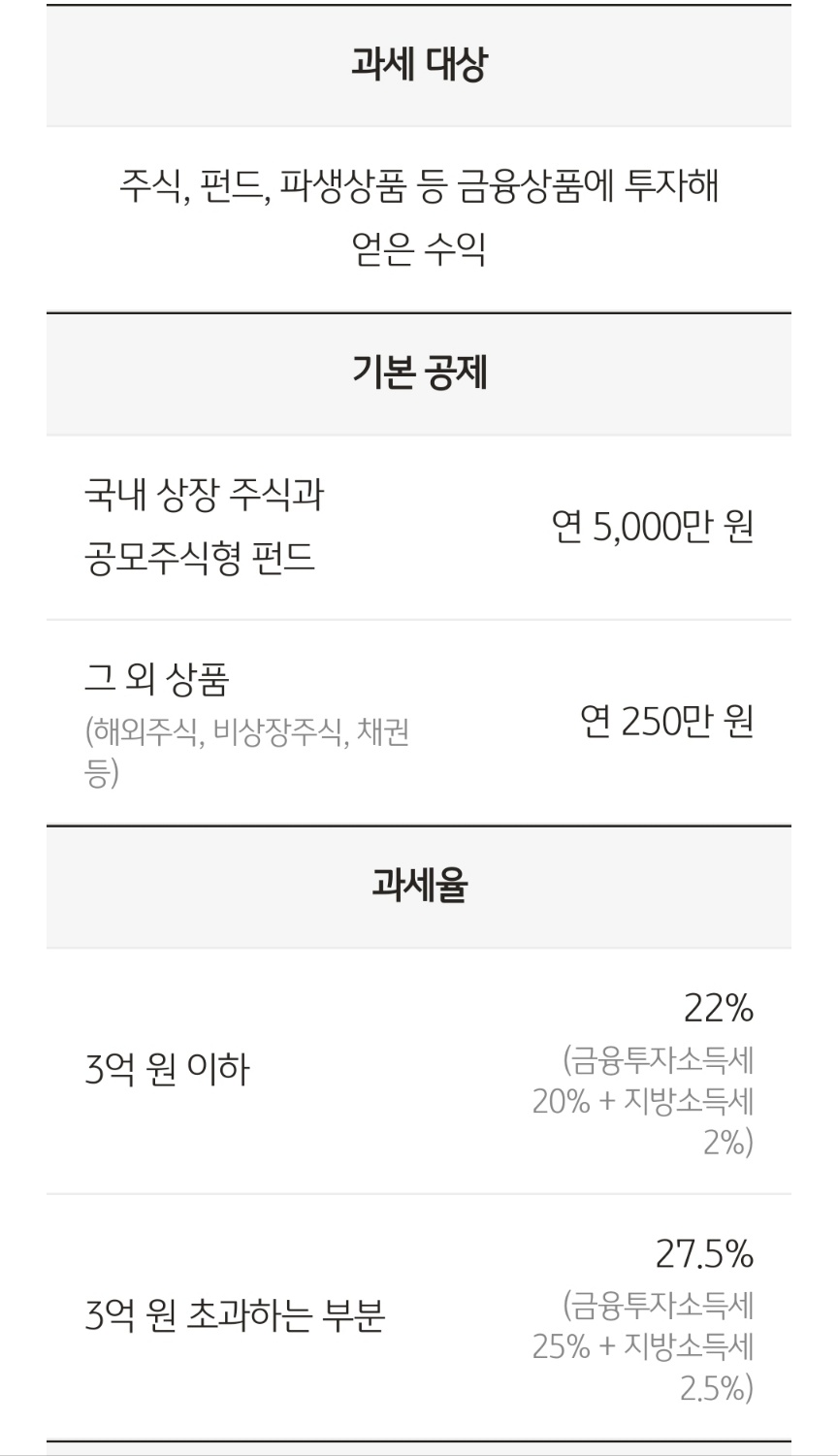

과세 대상은 크게 2가지로 나뉜다.

- 국내 상장 주식과 공모주식형 펀드의 경우 연 수익이 5.000 만원을 넘으면 초과한 소득에 세금을 납입하여야 한다.

- 그 외 상품인 해외주식, 비상장주식, 채권 등 연 수익이 250 만원을 넘으면 초과한 소득에 세금을 납입하여야 한다. 이때 과세표준 3억 이하면 지방세 포함 22%의 세율이 적용되고, 3억을 초과하면 27.5% 세율이 적용된다.

금융투자소득세 정책이 시행되면 소행주주가 얻은 국내 상장 주식 매매차익에도 세금을 내야 한다.

금융투자소득세를 폐지한다는 정부의 정확한 발표가 없다면 금투세는 예정되로 2025년 1월 1일부터 시행된다.

모든 소득에는 세금을 내야 하지만 2024년 5월 현재를 기준으로 소액 투자자가 국내주식을 매매해서 얻은 수익에는 양도소득세를 내지 않는다. 이렇듯 매매차익이 있어도 세금을 내지 않은 경우가 많아 소득이 있으면 세금이 있어야 한다는 원칙을 바탕으로 등장한 것이 금융투자소득세이다. 쉽게 말해 금융상품에 투자해 이익을 얻으면 세금을 내야 한다는 것이다.

금투세 시행은 2023년에 시행될 예정이었으나 2025년 1월로 미뤄진 상태이다.

금융투자소득세(금투세) 시행되면 달라지는 점

금투세는 새롭게 만들어진 세금 제도인 만큼 달라지는 것도 많다. 중요포인트는 금융상품 종류와 상관없이 매매차익에 대한 세금을 내야 한다는 것이다. 투자자별로 핵심을 체크해 보자.

국내주식 소액주주부터 국내주식형 펀드 투자자까지

2024년 5월 현재, 소액주주가 국내 주식을 매매해서 얻은 수익에는 양도소득세를 내지 않고, 대주주일 경우에만 양도소득세를 낸다. 금투세가 시행되면 소액주주도 수익에 대한 세금을 내야 한다. 주식형 펀드도 마찬가지이다.

개별 채권 투자자

투자자가 직접 채권을 사고 개별 채권 투자의 경우에도 매매차익에 세금을 내지 않았지만, 금투세가 시행되면 수익에 대한 세금을 내야 한다.

해외주식 투자자는 1년에 2번 원천징수

해외주식 투자자의 경우 매년 1월 1일부터 12월 31일까지 매매에서 얻은 수익에 대한 양도소득세를 다음 해 5월 1번 신고하고 납부하면 되었는데, 금투세가 시행되면 어떤 금융상품에 투자하던 1년에 2번, 1월 10일과 7월 10일에 금융기관이 지방세 포함 22% 또는 27.5%의 세율로 원천징수 할 예정이다. 투자자가 세금을 더 낸 경우에는 다음 해 5월 확정신고를 통해 돌여 받을 수 있다.

◎과세대상 : 주식, 펀드, 파생상품 등 금융상품에 투자하여 얻은 수익

◎기본공제

국내주식과 공모주식형 펀드 - 연 5.000 만원

그 외 상품 - 연 250 만원

◎과세율

3 억 원 이하 22% (금투세 20% + 지방소득세 2%)

3 억 원 초과하는 부분 27.5% (금투세 25% + 지방소득세 2.5%)

◎과세방법 : 6개월마다 원천징수

◎과세 체계 : 손익통산 가능 / 손실이월공제 5년간 허용

◎시행 예정 : 2025년 1월 1일

이것으로 금융투자소득세(금투세) 시행되면 달라지는 점에 대해 알아보았다.